Hét toonaangevende zakenplatform voor Vlaanderen

Het regeerakkoord van de Arizona-regering bevat heel wat ingrijpende veranderingen voor ondernemers. De fiscale heropleving van plug-in hybridewagens is één van de meest opvallende wijzigingen die in het paasakkoord concreet werd uitgewerkt. Ook de gewijzigde uitstootnorm voor plug-in hybrides deed al heel wat inkt vloeien. Wordt de plug-in hybride als bedrijfswagen in 2025 dan toch opnieuw interessant? Victor Battiau, fiscaal adviseur bij Titeca pro accountants & experts, zet alles op een rijtje.

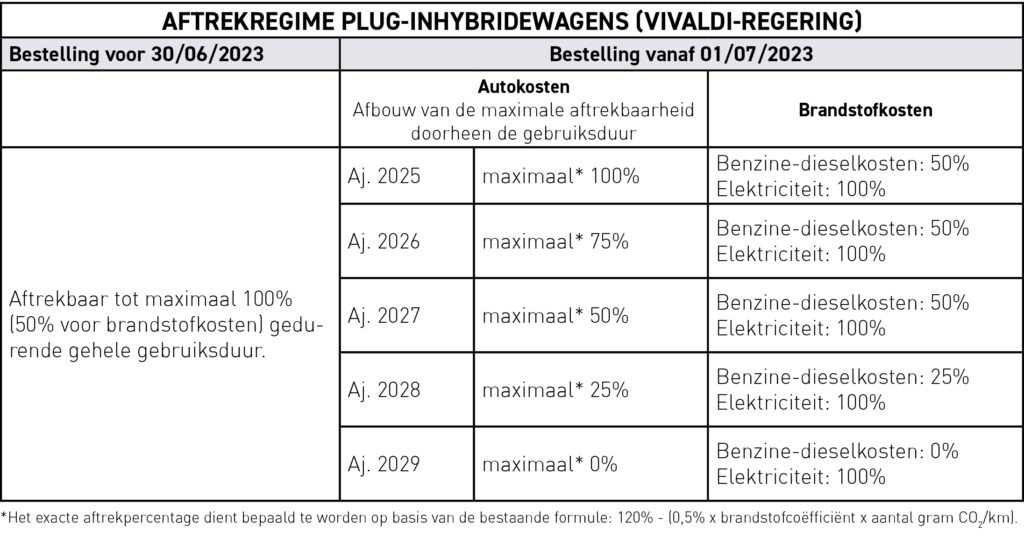

De fiscale aftrekbaarheid van autokosten werd berekend aan de hand van de volgende formule:

120% – (0,5% x brandstofcoëfficiënt

x aantal gram CO2/km).

De brandstofcoëfficiënten zijn: diesel: 1,00, benzine (incl. hybride): 0,95 en aardgas: 0,90.

Door de lage CO2-uitstoot van stekkerhybrides, waren de kosten voor deze wagens nu vaak tot wel 100% aftrekbaar. Dit gold echter enkel voor hybridewagens met een batterijcapaciteit van minstens 0,5 kWh per 100 kg wagengewicht en een uitstoot van minder dan 50 gram CO2 per kilometer.

Wagens die daar niet aan voldeden werden ook wel ‘valse hybrides’ genoemd en werden fiscaal gelijkgesteld met wagens die enkel over een brandstofmotor beschikten, wat een lagere aftrekbaarheid betekende.

Welke norm?

Op 1 januari 2025 werd de nieuwe Europese uitstootnorm ‘EURO-6e-bis’ voor brandstofwagens ingevoerd. Deze norm zorgt voor fors strengere CO2-tests en een hogere gemeten CO2-uitstoot.

In de praktijk zullen alle nieuwe wagenmodellen die vanaf 1 januari 2025 gehomologeerd worden reeds onder deze nieuwe norm vallen. Vanaf 1 januari 2026 zal ook de CO2-uitstoot van de bestaande wagenmodellen herberekend moeten worden op basis van deze nieuwe norm.

Welke wagens?

Het gaat enkel over nieuwe wagens met een productiedatum vanaf 1 januari 2025 (nieuwe modellen), of 1 januari 2026 (bestaande modellen). De wagens die voor deze data geproduceerd werden, worden niet getroffen. Bij het gros van de fabrikanten zal de EURO-6e-bis-norm van toepassing zijn voor wagens vanaf modeljaar 2026. Bij de bestelling van een nieuwe wagen is het aangewezen om bij de fabrikant na te vragen onder welke norm de wagen zal vallen.

Welke impact?

De wijziging van de methode waarop de uitstoot van plug-in hybrides gemeten wordt, zal naar verwachting een forse stijging van de officiële CO2-uitstoot van deze wagens tot gevolg hebben. Voor de meeste plug-in hybrides wordt een verdubbeling van de uitstoot verwacht.

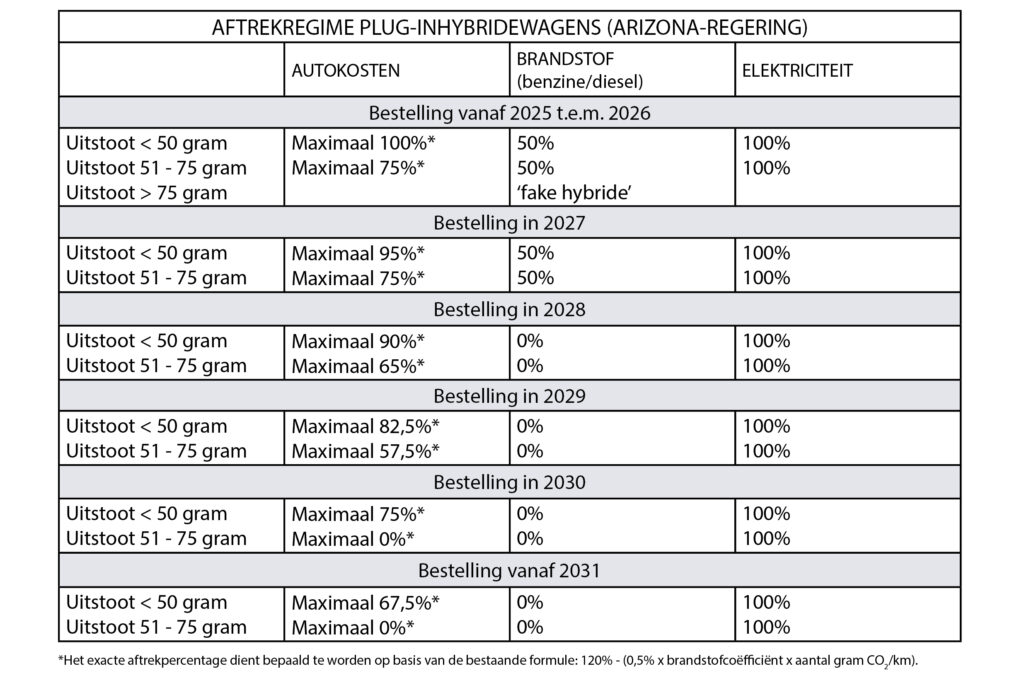

Door de gewijzigde uitstootnorm zouden heel wat wagens in de toekomst de 50-gram CO2-grens overschrijden en kwalificeren als zogenaamde ‘valse hybride’. De federale regering verhoogde de CO2-grens in het paasakkoord echter van 50 g naar 75 g CO2 per kilometer voor wagens die onder de nieuwe EURO-6e-bis-norm vallen.

Daarnaast werd ook de afbouw van de fiscale aftrekbaarheid van plug-in hybride wagens uitgesteld. Bovendien wordt het aftrekpercentage opnieuw ‘vastgeklikt’ in het jaar waarin de wagen besteld wordt, en is er dus geen sprake meer van een ‘uitdoofscenario’ doorheen de gebruiksduur van de wagen.

Onder deze nieuwe spelregels kunnen plug-in hybride wagens, afhankelijk van de CO2-uitstoot, opnieuw een aftrekregime genieten dat nagenoeg identiek is aan dat van een volledig elektrische wagen.

De heropleving van plug-in hybride wagens biedt nieuwe kansen om te genieten van fiscale voordelen. Wil je weten wat dit concreet betekent voor jouw wagenpark? Bespreek het met je accountant of fiscaal adviseur en ontdek hoe je ook op fiscaal vlak een versnelling hoger kan schakelen.

Neem dan rechtstreeks contact op met Titeca.

Contact opnemen

Contact opnemen

Titeca is geen traditioneel boekhoudkantoor. Wij geloven in samen-werken. En dat start reeds binnenin onze organisatie. Ook al hebben onze pro accountants een zeer brede kijk op alle mogelijke ondernemersdomeinen, af en toe moeten ook zij beroep doen op specialisten. Bij Titeca zitten die experten amper enkele meters verderop… Wij zijn één familie. En dat voel je als klant. Bij elke toekomstbepalende beslissing kan […]

Bekijk Bedrijfsprofiel