Hét toonaangevende zakenplatform voor Vlaanderen

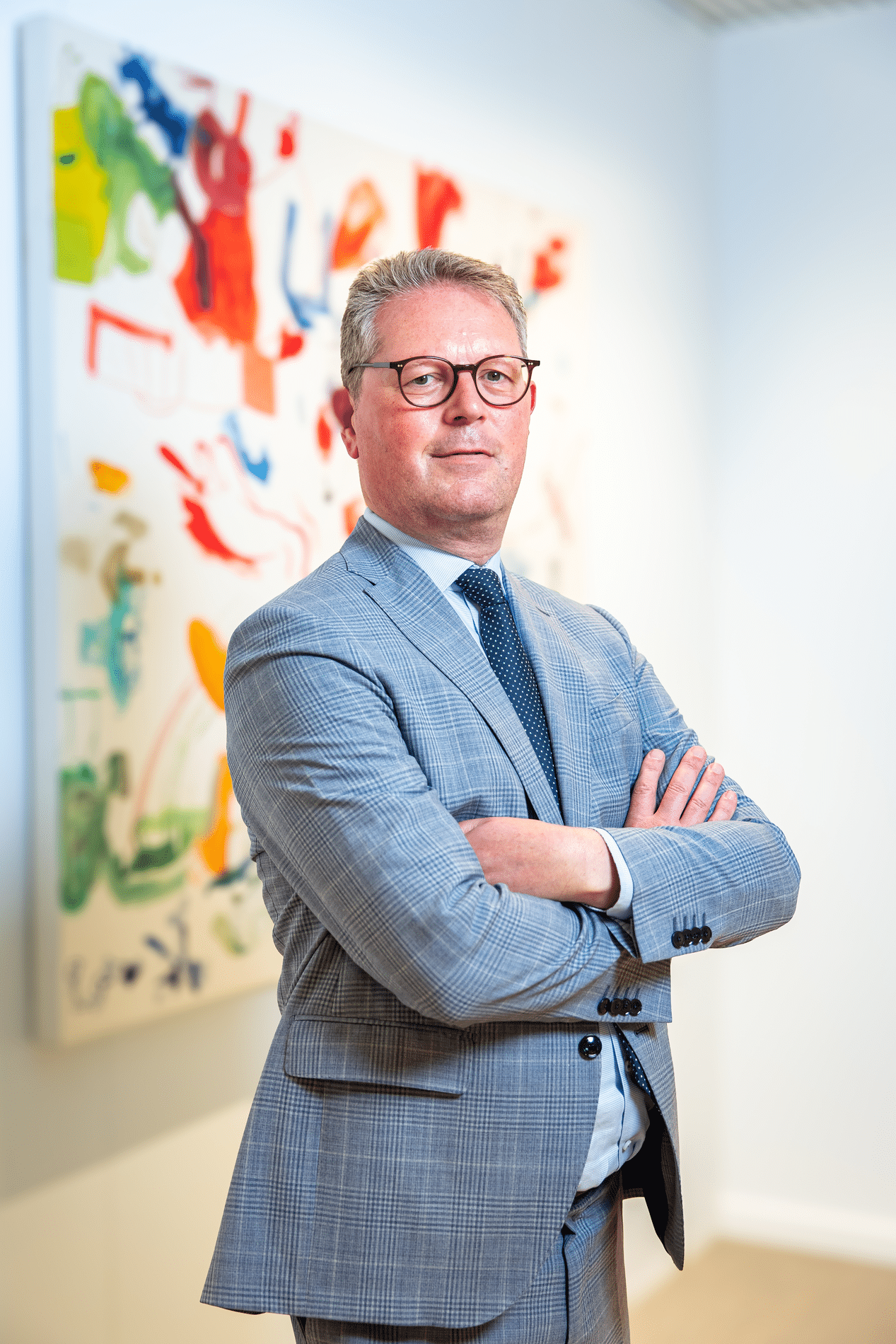

Wie in een liefdevolle relatie zit en dat officieel wil maken, heeft in ons land de keuze tussen een huwelijk of een statuut van wettelijk samenwonenden. Daarnaast houdt de fiscus ook rekening met feitelijk samenwonenden. Elk statuut heeft zijn specifieke regels. Maar waar men vaak niet bij stilstaat, is dat de gekozen samenlevingsvorm ook een rol speelt in de successieplanning en de overdracht van goederen tussen de partners. Zakenadvocaat Mark Delboo zet de aandachtspunten op een rijtje.

Wie samenwoont, kan eigenlijk kiezen uit drie juridische statuten: feitelijk samenwonend, wettelijk samenwonend en gehuwd. “Het statuut van wettelijk samenwonend werd destijds in het leven geroepen om holebi-koppels dezelfde fiscale voordelen te kunnen geven als gehuwden”, legt Mark Delboo uit. “Maar sinds ons land het homohuwelijk erkent, is dat statuut eigenlijk overbodig geworden. Je kan een wettelijke samenwoning beschouwen als een ‘huwelijk light’ dat makkelijk geregeld kan worden, maar dat ook snel weer ontbonden geraakt.”

Een huwelijk blijft voor vele mensen de ideale vertaling van hun liefde voor elkaar. “Men ziet elkaar graag en wil elkaar ook beschermen. Het doel van het huwelijk zou je kunnen samenvatten als samenwonen, getrouwheid en zorg en bijstand bieden aan elkaar. De partners zijn verplicht om elkaar te helpen, zowel financieel als moreel”, vat het boegbeeld van DELBOO Advocaten het samen.

Maar aan die keuze hangen meteen ook fiscale complicaties vast, die een uitwerking hebben tot het einde van het leven. “Het grootste voordeel van trouwen is dat je de mogelijkheid hebt om herroepelijk te schenken. Als je niet getrouwd bent, is dat onmogelijk: een schenking is dan altijd definitief. Getrouwde partners kunnen dus beslissen om goederen aan elkaar te schenken, maar kunnen die schenking te allen tijde en zonder verantwoording herroepen”, aldus Mark Delboo. “Het kan zelfs ‘post mortem’, door in te schrijven in je testament dat een schenking herroepen wordt, bijvoorbeeld als er een buitenechtelijk kind aan het licht zou komen.”

Dit biedt veel mogelijkheden op het vlak van successieplanning. “Het betekent dat je op die manier veel vermogen, bijvoorbeeld een beleggingsportefeuille, kan toewijzen op naam van je partner. Als je overlijdt, dan komen die middelen belastingvrij toe aan de langstlevende. Maar mocht die partner voor jou overlijden, keert het vermogen ook belastingvrij terug. Er zijn dus geen schenkings- of successierechten van toepassing als je na de schenking nog drie jaar blijft leven als schenker.”

Een techniek die soms ook wordt gebruikt, is dat er een eerste schenking gebeurt aan de partner, die het vermogen later doorgeeft aan de kinderen. “Die tweede schenking, aan de volgende generatie, kan je in principe niet herroepen. Maar om problemen te vermijden in nieuw samengestelde gezinnen, kan je aan een schenking voorwaarden verbinden via de notariële akte. Op die manier kan je als eerste schenker bepalen dat de schenking ontbonden wordt als het geld aan de kinderen van de nieuwe partner wordt geschonken. In dat geval ontstaat er toch een herroepende schenking ten aanzien van de kinderen”, legt Mark Delboo uit.

Het statuut van wettelijke samenwoning bestaat nog, maar komt beduidend minder voor sinds de invoering van het homohuwelijk. “Hier spreken we over een verklaring bij de ambtenaar van de burgerlijke stand in de gemeente waar je woont. Die registratie geeft een zekere juridische bescherming in verband met de eigendom van goederen, de gezinswoning en de verdeling van de gezinslasten. Ze impliceert ook dat de partners onmiddellijk genieten van het verlaagd tarief in de erfrechten en van een vrijstelling voor de gezinswoning.”

Tot slot is er de feitelijke samenwoning. “Meestal gaat het om een bewuste keuze van mensen die samenwonen, partners of familieleden, om geen formele erkenning te vragen bij de overheid. In dit geval gelden voor de erf- en schenkbelastingen dezelfde tarieven als gehuwde partners, na 1 jaar feitelijke samenwoning. Voor een vrijstelling van de gezinswoning onder de partners moet je kunnen bewijzen dat je al 3 jaar onder hetzelfde dak woonde. Zo niet, dan gelden er hogere tarieven. Schenkingen onder feitelijk samenwonende partners zijn ook definitief en niet herroepelijk”, merkt de zakenadvocaat op. “Voor ongehuwde familieleden die samenwonen, zoals broers en zussen, biedt dit evenwel mogelijkheden om de woning onbelast te laten overgaan.”

Neem dan rechtstreeks contact op met DELBOO Advocaten.

Contact opnemen

Contact opnemen

Als onafhankelijk advocatenkantoor zijn wij gespecialiseerd in de begeleiding van vermogende particulieren. Daarbij zoeken wij steeds naar een cliëntgerichte oplossing voor de meest complexe juridische zaken. Eenvoudige oplossingen waar mogelijk, meer uitgekiende oplossingen indien vereist. Onze ervaring, gekoppeld aan onze expertise en veelzijdige aanpak leiden tot een perfecte structurering van uw vermogen en een optimale verdediging in […]

Bekijk Bedrijfsprofiel