Hét toonaangevende zakenplatform voor Vlaanderen

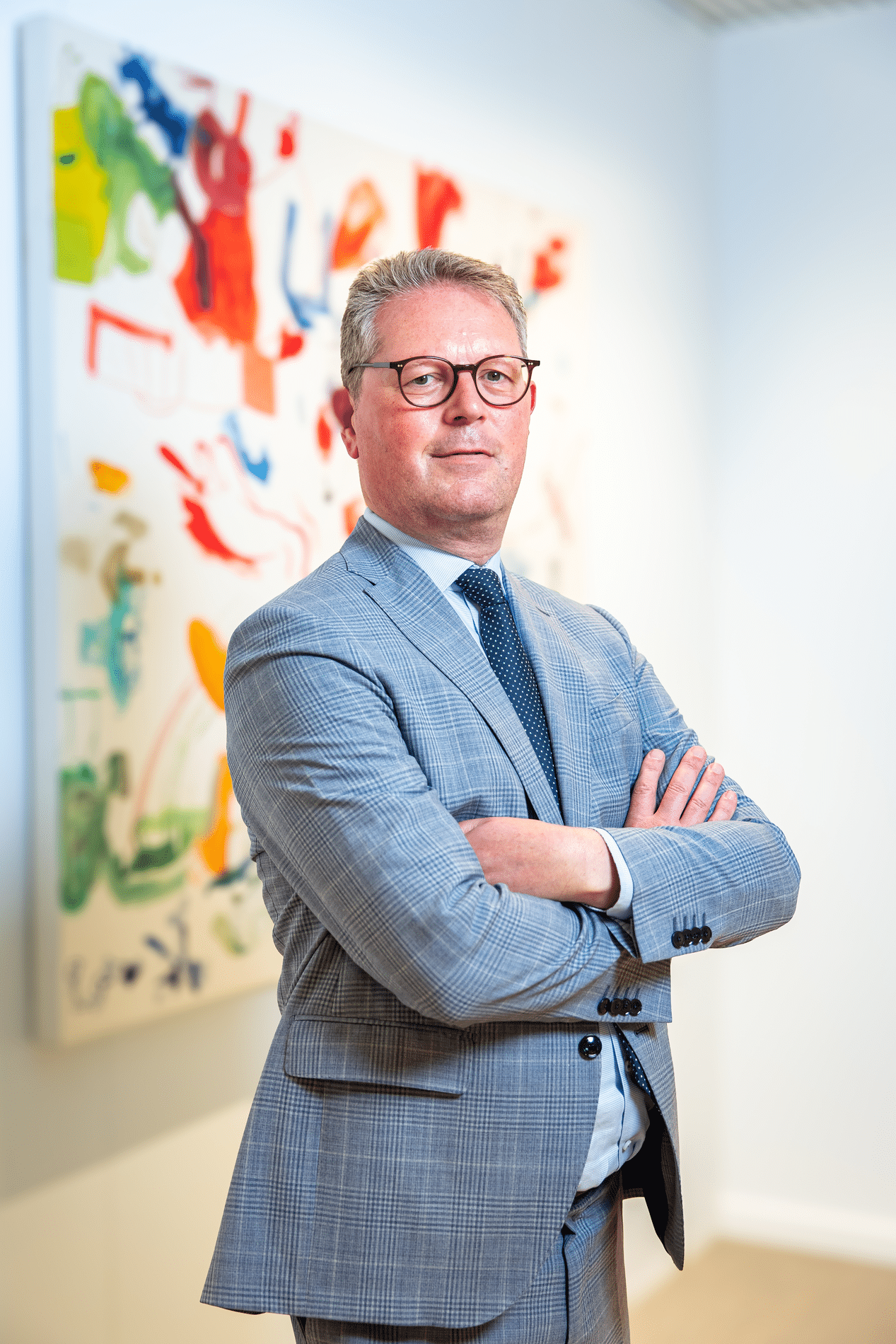

De Belg heeft een baksteen in zijn maag, luidt het spreekwoord. En dat geldt ook voor ondernemers. Wie een investering in vastgoed overweegt – of het nu om de gezinswoning, een bedrijfspand of ander verblijf gaat – denkt best grondig na over de verwerving. De fiscaliteit kan immers een belangrijke impact hebben op het rendement. En ook bij een eventuele transfer van vennootschaps- naar privé-vermogen of in een successie zijn er consequenties. Zakenadvocaat Mark Delboo zet de aandachtpunten op een rijtje.

Niet zelden koopt een ondernemer of vrij beroeper een mooie, ruime gezinswoning. Die kan ook gedeeltelijk dienst doen als praktijkruimte of kantoor. En dan stelt zich de vraag hoe die aankoop het best gefinancierd wordt. Mark Delboo: “Mijn advies is om de privé-woning steeds privé te verwerven of te houden. Dat is de meest zuivere constructie, die de minste problemen oplevert. In het kader van de successierechten geldt er ook een vrijstelling op de gezinswoning tussen partners en echtgenoten.”

Wanneer de vennootschap het vastgoed koopt en gratis bewoning aanbiedt, is er een belasting onder de vorm van het voordeel alle aard (VAA). “Voorlopig valt die taxatie nog mee, maar de kans bestaat dat de waardering van het VAA gevoelig gaat stijgen in de nabije toekomst. Bovendien kan een controle rond het gebruik van het pand voor privédoeleinden heel wat consequenties hebben”, aldus Delboo. “Ook het onderbrengen van de gezinswoningen van de kinderen in één en dezelfde vennootschap is geen goed idee. Op termijn leidt dat vaak tot onenigheid.”

Bij professioneel vastgoed gebeurt het geregeld dat het vastgoed en de operationele activiteiten van het bedrijf gesplitst worden. Wanneer het vastgoed eigendom is van een aparte vennootschap, biedt dat in principe bescherming tegen een faillissement van de core business. Mark Delboo: “Dat is de theorie althans. In de praktijk merken we vaak dat een ondernemer het vastgoed toch als onderpand geeft, wanneer zijn bedrijf in moeilijkheden komt en hij een oplossing zoekt. Dat doe je beter niet, natuurlijk.”

Toch blijft het splitsen van vastgoed en activiteiten een goed idee. “Veel investeerders zijn bij een overname enkel geïnteresseerd in de business en niet in het bedrijfspand. Bij een verkoop zal de som van de twee wellicht groter zijn dan dat ze in één deal worden verkocht.”

Wie in vastgoed wil investeren, beschikt over diverse mogelijkheden. “Je kan bijvoorbeeld kiezen om aandelen in vastgoed-BEVAKS en GVV’s te kopen. Op die manier verwerf je een participatie in bijvoorbeeld Warehouses De Pauw, Immobel of Cofinimmo, die een zeer ruime portefeuille van vastgoed beheren. Je hebt dan het voordeel van de investering zonder de zorgen voor het dagelijkse beheer die bij een verhuurd vastgoed komen kijken. Vooral oudere ondernemers zien daar vaak een troef in”, weet het boegbeeld van DELBOO Advocaten.

Er zijn ook aanbieders op de markt, die gedeeld investeringsvastgoed in parkings, hotels of studentenkamers verkopen. “Dergelijke prospectus spiegelt de potentiële investeerder meestal een mooi rendement voor. Maar je moet natuurlijk rekening houden met de bezettingsgraad, de specifieke kosten voor onderhoud of voor een conciërge bijvoorbeeld in een studentenresidentie. Ook het herverkopen van dergelijke investeringen is geen evidente markt.”

Een andere mogelijkheid is zelf vastgoed te kopen met het oog op verhuur. Mark Delboo: “Er is voldoende aanbod op de markt, voor elk wat wils. Onze ervaring leert dat kleine huisjes doorheen de tijd het meeste opbrengen, met een gemiddeld nettorendement van 3%. Dat is meer dan studentenkoten of serviceflats. Vandaag moet je wel meer opletten dan vroeger. Omwille van milieunormen en de renovatieverplichting zullen er meer investeringen nodig zijn om aan de nieuwe vereisten te voldoen.”

Ook hier loont het de moeite om doordacht te werk te gaan bij het bepalen van de constructie voor de aankoop, stelt de zakenadvocaat: “Zaken die verhuurd worden aan privé-personen: doe dat zoveel mogelijk privé. Je wordt wel belast op die inkomsten, maar de fiscaliteit is nog altijd zeer voordelig. Gaat het om een beroepsmatige verhuur, van kantoren of handel bijvoorbeeld, dan is het beter om dat via een vennootschap te doen. De huurinkomsten van een professioneel vastgoed worden immers progressief belast. Privé spreken we dan over 50%, in de vennootschap is dat een stuk minder.”

“Ook het overwegen waard bij een nieuwe investering, die later aan de kinderen zal toekomen, is het vruchtgebruik voor jezelf te kopen en de blote eigendom aan de kinderen te laten”, merkt Mark Delboo nog op. “En bij elke investering in vastgoed voor verhuur: laat je begeleiden door een onafhankelijke notaris en vraag advies. De notaris van een projectontwikkelaar of verkoper zal immers altijd diens belang voornemen.”

Neem dan rechtstreeks contact op met DELBOO Advocaten.

Contact opnemen

Contact opnemen

Als onafhankelijk advocatenkantoor zijn wij gespecialiseerd in de begeleiding van vermogende particulieren. Daarbij zoeken wij steeds naar een cliëntgerichte oplossing voor de meest complexe juridische zaken. Eenvoudige oplossingen waar mogelijk, meer uitgekiende oplossingen indien vereist. Onze ervaring, gekoppeld aan onze expertise en veelzijdige aanpak leiden tot een perfecte structurering van uw vermogen en een optimale verdediging in […]

Bekijk Bedrijfsprofiel