Hét toonaangevende zakenplatform voor Vlaanderen

Vermogensplanning is een werk van lange adem

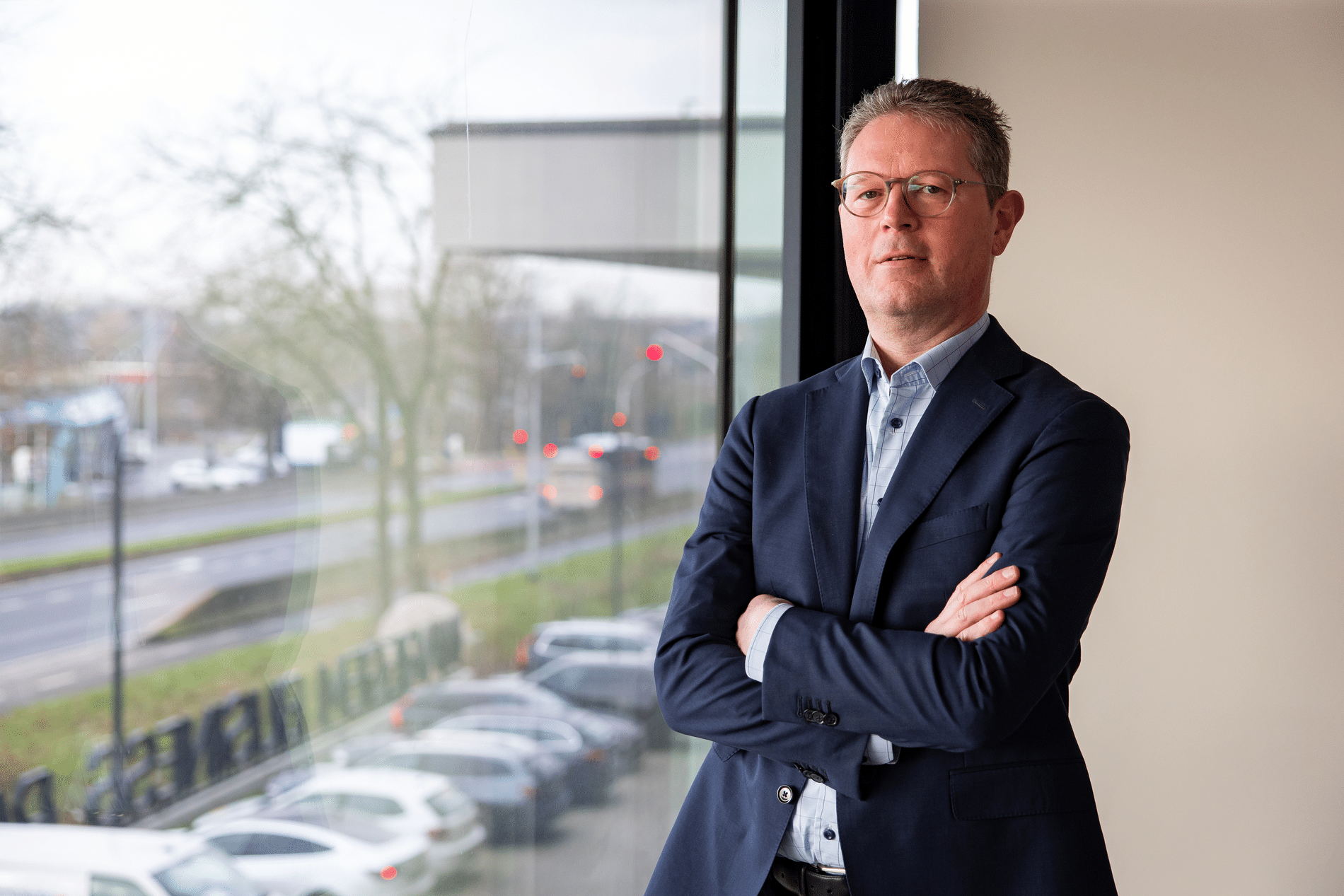

Wie hard werkt en wat geluk heeft, kan tijdens zijn leven een mooi vermogen opbouwen. Maar niemand heeft het eeuwige leven, en dus komt het erop aan om tijdig na te denken hoe u uw vermogen wil overdragen aan de volgende generaties. Om dat op de juiste manier te doen, rekening houdend met alle juridische en fiscale consequenties, is een goed uitgewerkte vermogensplanning aangewezen. Zakenadvocaat Mark Delboo legt uit hoe u estate planning op een gestructureerde manier aanpakt.

Wie over het overdragen van zijn vermogen begint na te denken, wordt snel met een hele reeks vragen geconfronteerd: welk deel wil u schenken? Aan wie, en onder welke voorwaarden? En hoe kan dat gebeuren volgens de meest gunstige fiscale regeling? Mark Delboo: “Een estate planning steek je niet snel-snel in elkaar. Het vergt een grondige denkoefening, net omdat er heel wat factoren een rol spelen. DELBOO Advocaten hanteert daarom een stappenplan om cliënten te helpen bij het opstellen van hun vermogensplanning.”

“In een eerste fase is het belangrijk om op te lijsten waaruit uw vermogen precies bestaat, zowel roerend als onroerend, zowel privé als in een vennootschapsconstructie”, geeft Delboo aan. “Tegelijk moeten al die zaken een waardering krijgen, die zo realistisch mogelijk is. Bij vastgoed is het bijvoorbeeld belangrijk om uit te gaan van de reële waarde en niet van de gewenste verkoopprijs. Bij twijfel kan u altijd een waardering laten opstellen door een makelaar.”

De tweede stap bestaat erin om de juridische eigenaar(s) van het vermogen te kennen. “Hoe zit de huwelijksovereenkomst in elkaar? Hoe is de eigendom van de vennootschap geregeld? Dat zijn de basisvragen. Maar het verdient ook aanbeveling om de zorgvolmacht na te kijken, de overlijdensverzekering te dubbelchecken en eventueel ook het testament.”

Vervolgens rijst de vraag welke financiële noden een invloed hebben op de vermogensplanning. Mark Delboo: “Ook hier probeert u een realistische inschatting te maken van uw toekomstige behoeftes. Zijn er kinderen die nog studeren, gaan trouwen of een woning zullen aanschaffen? Op welke inkomsten kan u nog rekenen? En welke grote uitgaven ziet u nog voor uzelf? Hoe beter u dat in kaart heeft, hoe makkelijker het wordt om in de volgende stap beslissingen te nemen.”

In de vierde stap denkt u na over wat u wil bereiken via uw vermogensplanning. “Dit vergt meestal wat meer tijd. Uiteraard wil iedereen zo weinig mogelijk belastingen betalen. Maar nu moet u keuzes maken. En elke keuze heeft haar beperkingen, dus onvermijdelijk moet u compromissen sluiten met uzelf”, geeft de zakenadvocaat aan. “Wij adviseren om zowel doelstellingen op de korte termijn te formuleren, als na te denken over langetermijndoelen na je 80ste. Misschien klinkt het wat onverwacht, maar heel wat mensen geven het meeste uit tussen 70 en 80 jaar: in die fase van het leven begint u van uw kapitaal te leven, gaat u nog vaak op reis en geeft u veel uit aan de kinderen. Vanaf 80 jaar daalt dat snel, ondanks de hogere kosten voor gezondheidszorg.”

Het komt er dus op aan om een ijzeren reserve te voorzien om in alle comfort te kunnen leven op lange termijn. “Eén van de mogelijkheden is de schenking met voorbehoud van vruchtgebruik of onder last van een rente, waardoor er nog recurrente inkomsten zijn”, aldus Mark Delboo. “Zorg er ook voor dat bij overlijden van één van de partners de cash middelen belastingvriendelijk naar de langstlevende kunnen gaan.”

Nu alles in kaart is gebracht, kunnen de strategische keuzes worden gemaakt. “Het belangrijkste advies dat ik hier kan geven is: keep it simple. Zorg ervoor dat u zelf goed begrijpt hoe de zaken geregeld zullen worden. Stap niet in complexe structuren waarover u straks misschien geen controle heeft. Blijf even scherp in uw keuzes als voor uw bedrijf. Als u het niet goed verstaat, doe het dan niet.”

In de zesde stap wordt de estate planning concreet uitgewerkt. Mark Delboo: “Eventueel wordt een holding of controlestructuur opgericht, zoals een maatschap of een stichting. Waar nodig, passen we de huwelijksovereenkomst aan, stellen we een zorgvolmacht en testament op, met bijkomende verzekering als sluitstuk. En dat alles moet u vervolgens vertalen naar de praktijk met uw bankier, vermogensbeheerder, enz. Vooral dat mag u niet vergeten, anders blijft een planning dode letter.”

Daarmee eindigt het niet: een vermogensplanning blijft een dynamisch gegeven. “De wetgeving is evolutief en uw persoonlijke situatie verandert ook nog”, merkt Delboo op. “Wij raden aan om jaarlijks een kleine check-up te doen. Om de vijf jaar is het aanbevolen om uw doelstellingen en financiële horizon na te kijken: uw noden zullen sowieso anders zijn dan gedacht.”

Tot slot geeft Mark Delboo nog mee om het dossier zelf bij te houden en erover te praten met de kinderen. “Niets zeggen is geen optie. Als uw kinderen wat levenservaring hebben, praat dan over hoe de zaken geregeld zullen worden. Zulke gevoelige discussies uitstellen is nergens goed voor. Ten slotte zien uw kinderen ook welke levensstijl u heeft.”

Neem dan rechtstreeks contact op met DELBOO Advocaten.

Contact opnemen

Contact opnemen

Als onafhankelijk advocatenkantoor zijn wij gespecialiseerd in de begeleiding van vermogende particulieren. Daarbij zoeken wij steeds naar een cliëntgerichte oplossing voor de meest complexe juridische zaken. Eenvoudige oplossingen waar mogelijk, meer uitgekiende oplossingen indien vereist. Onze ervaring, gekoppeld aan onze expertise en veelzijdige aanpak leiden tot een perfecte structurering van uw vermogen en een optimale verdediging in […]

Bekijk Bedrijfsprofiel