Hét toonaangevende zakenplatform voor Vlaanderen

Emotionele en fiscale aspecten doorkruisen elkaar bij overdracht familiebedrijf

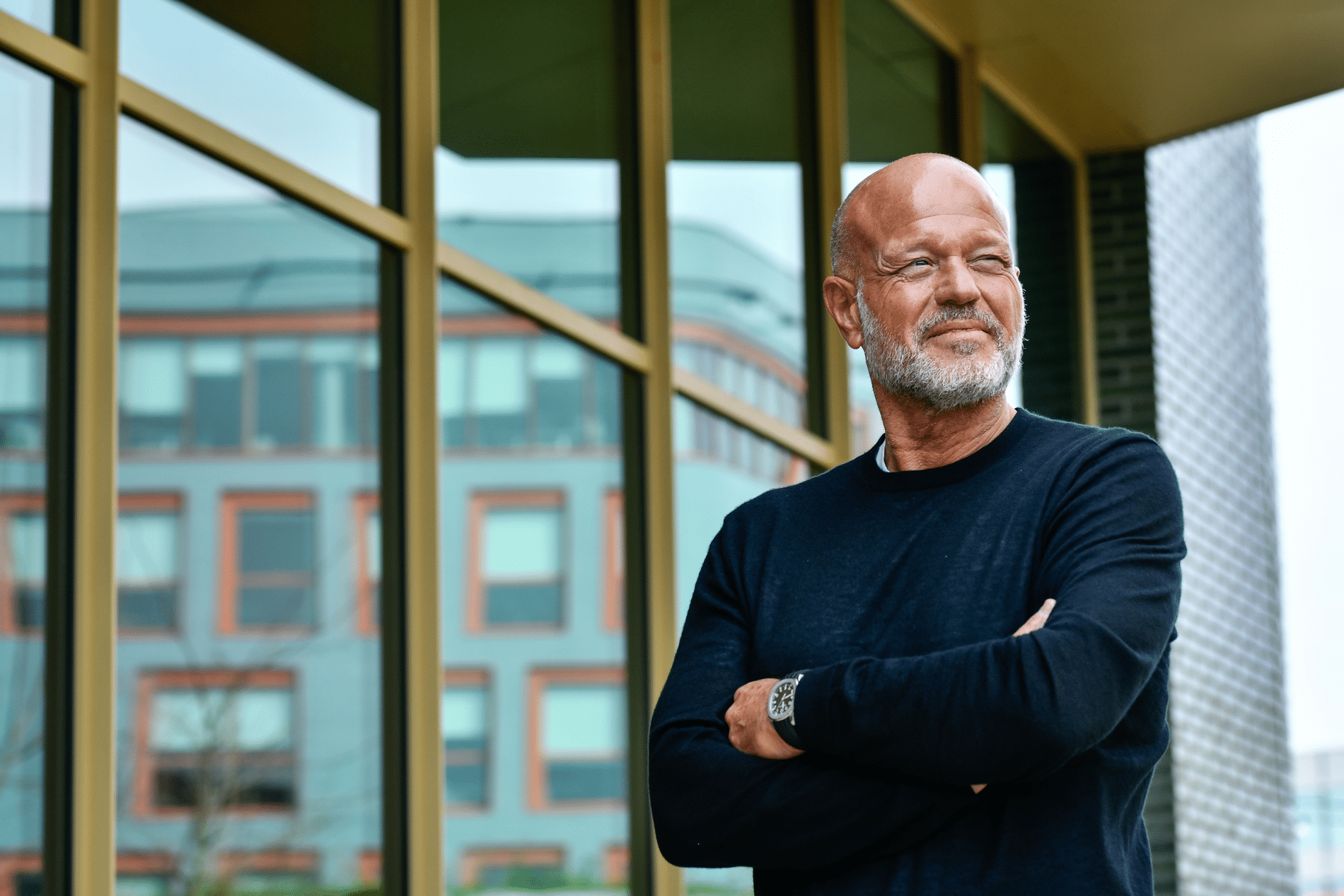

Wanneer ouders hun familiebedrijf in de handen van hun kinderen willen geven, is de waardering van het bedrijf één van de heikele punten. Vooral wanneer niet alle kinderen zich geroepen voelen om de onderneming verder te zetten, kan de te betalen prijs voor discussies zorgen. Een constructie met een schenking is dan een mogelijkheid, mits er voldoende aandacht wordt besteed aan de fiscale regelgeving. Zakenadvocaat Mark Delboo geeft tekst en uitleg.

Er zijn nogal wat zestigers die stilaan uitkijken naar hun pensioen en hun familiebedrijf graag voortgezet zien door hun kinderen. Maar als er meerdere kinderen zijn en niet alle kinderen in de overname betrokken zijn, moet de overnemer dus de overige kinderen uitkopen. De waardering van de onderneming vormt op dat moment een punt van discussie. “Degene die het bedrijf overneemt, wil niet te veel betalen om zijn toekomst niet al te zeer te bezwaren, terwijl de overige kinderen natuurlijk een maximale opbrengst willen. Je moet dus zoeken naar een gulden middenweg, waarin alle familieleden zich kunnen vinden”, stelt Mark Delboo.

Hij raadt aan om de zaak te objectiveren: “Ouders en kinderen kunnen zelf een waarde bepalen, maar niet iedereen heeft daar een goed zicht op. Laat daarom de onderneming waarderen door een revisor of een accountant, iemand die niet onmiddellijk betrokken is bij het bedrijf. Kies dus niet voor het boekhoudkantoor dat de boekhouding voert. Zij zijn immers betrokken partij, aangezien de toekomstige eigenaar hun klant wordt.”

Het resultaat van de waardering geeft een indicatie, maar hoeft niet de definitieve overnameprijs te zijn. “Algemeen merken wij dat de prijzen bij een familiale overname meer marktconform zijn dan pakweg 20 jaar geleden. Toch is een soort van familiale korting op de waardering wel gebruikelijk, doorgaans spreken we over een waardering van om en bij de 80% van wat de revisor heeft bepaald. Dat geeft toch ook een beter toekomstperspectief aan de overnemer”, vindt Delboo.

Eénmaal er een akkoord is over de overnameprijs, kan een juridische structuur worden bepaald om de deal te regelen. “Ik illustreer het met een voorbeeld, waarbij de ouders drie kinderen hebben en één zoon het bedrijf overneemt. Hij richt een holdingvennootschap op om de aandelen over te kopen. Naast zijn eigen inbreng, financieren de ouders een deel van de overname via een vendor loan (een uitgestelde betaling) en de rest van de koopsom wordt geleend bij de bank.”

Op dat moment is ook de successieplanning van belang. Een ruling met de fiscus biedt dan immers de mogelijkheid om belastingvrij te schenken. “In dit geval kunnen de ouders de twee kinderen die niet overnemen onmiddellijk hun aandeel van de opbrengst schenken, als een voorschot op hun erfenis”, gaat de expert van DELBOO Advocaten verder. “De zoon die overneemt, moet echter wachten. Hij kan ten vroegste na een termijn van drie jaar zijn deel krijgen.”

“Omdat het geld niet onmiddellijk mag worden geschonken, verdient het aanbeveling om tussen de ouders een regeling op papier te zetten, voor het geval één van beiden zou overlijden. Op die manier kan het geld van de verkoop onbelast naar de langstlevende gaan. Ook een zorgvolmacht is nuttig. Bij toekomstige discussies zijn alle afspraken dan gedocumenteerd.”

De zakenadvocaat wijst op het belang om duidelijk vast te leggen wat de toekomstige rol van de ouders is: “Soms willen ouders hun kinderen nog op weg helpen, door bijvoorbeeld gratis nog wat mee te werken in de zaak. Je moet daar toch mee oppassen, dat dit niet frustrerend wordt voor de nieuwe eigenaar die zijn eigen toekomst moet kunnen uitstippelen. Tenslotte moet hij wel de kans krijgen om zijn investering terug te verdienen. Kinderen hebben vaak een andere visie en verrassend goede ideeën over welke richting het bedrijf uit moet.”

Als de overlaters maar één kind hebben, is een verkoop een delicatere aangelegenheid. “De fiscus zal dan strenger zijn en kan opwerpen waarom het bedrijf niet wordt geschonken in plaats van verkocht? Maar dat is een discussie die hij eigenlijk niet mag voeren. Het economisch belang voor het bedrijf staat in deze voorop”, werpt Mark Delboo op. “Zolang je erop let dat de vendor loan marktconform is en dat er voldoende tijd zit tussen de verkoop en de schenking, mag er zich geen probleem stellen. Een schenking aan de kleinkinderen is ook een deel van de oplossing, want dan is het niet dezelfde persoon die het voordeel geniet.”

Neem dan rechtstreeks contact op met DELBOO Advocaten.

Contact opnemen

Contact opnemen

Als onafhankelijk advocatenkantoor zijn wij gespecialiseerd in de begeleiding van vermogende particulieren. Daarbij zoeken wij steeds naar een cliëntgerichte oplossing voor de meest complexe juridische zaken. Eenvoudige oplossingen waar mogelijk, meer uitgekiende oplossingen indien vereist. Onze ervaring, gekoppeld aan onze expertise en veelzijdige aanpak leiden tot een perfecte structurering van uw vermogen en een optimale verdediging in […]

Bekijk Bedrijfsprofiel