Hét toonaangevende zakenplatform voor Vlaanderen

Alternatieve loonvoordelen meer dan ooit in trek

Zowat alle bedrijven worden vandaag geconfronteerd met de war for talent. In een goed hr-beleid gaat het echter niet alleen om nieuw talent aantrekken, maar ook ervaren medewerkers aan boord houden. Steeds meer bedrijven beseffen dit en willen hier ook op inzetten. In een wereld van competitieve salarispakketten kan een aanvullend pensioenplan met bijkomende risicodekkingen een interessante oplossing zijn.

De groepsverzekering, een onderdeel van het aanvullend pensioen, is nog steeds één van de meest optimale vormen van alternatief verlonen. De loonkost daalt met 12,6% en de gestorte premie is fiscaal aftrekbaar. De ervaring leert dat een groepsverzekering een sterk gewaardeerd element van de verloning vormt voor werknemers. Via een groepsverzekering toont u, dat u een “caring employer” bent.

De werknemer krijgt immers een mooi geschenk. De groepsverzekering zal hem niet alleen verzekeren van een behoud van zijn levensstandaard bij pensionering, ze wordt tevens niet belast als voordeel in natura. En bovendien is het netto-voordeel een minimale interest van 1,75%.

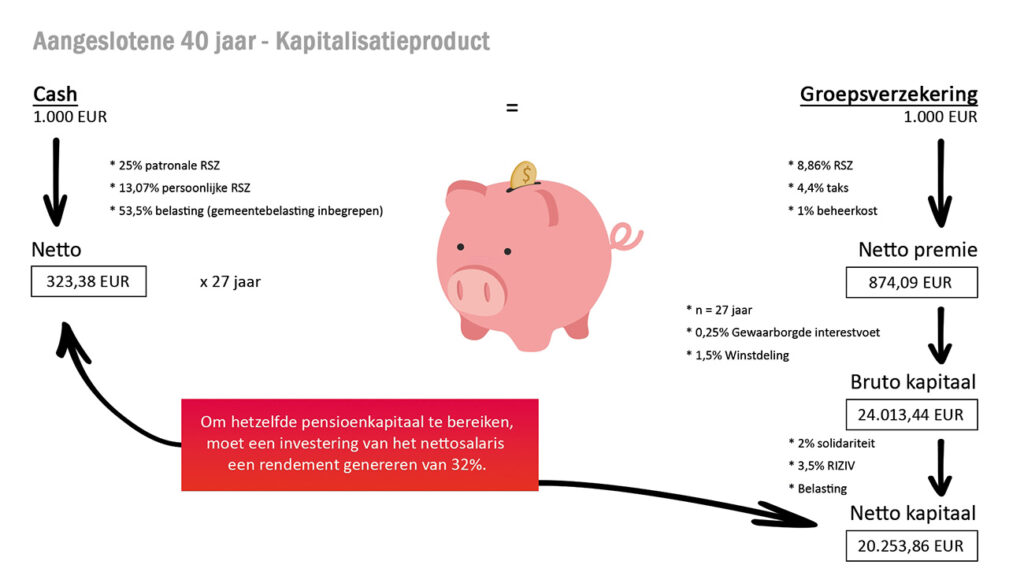

Een werknemer van 40 jaar krijgt gedurende 27 jaar een brutopremie van 1.000 euro gestort in een groepsverzekering. Met een minimaal rendement van 0,25% en een winstdeelname van 1,50%, ontvangt de werknemer op 67-jarige leeftijd een netto-kapitaal van 20.253,86 euro. Bij cash-verloning had hij een rendement van 32% moeten halen om hetzelfde netto-kapitaal te krijgen. Zelfs nu de groepsverzekering al jarenlang een laag rendement oplevert, blijft het voor de werknemer moeilijk om dit verschil dicht te rijden met de opbrengsten van een privébelegging of investering in bijvoorbeeld vastgoed.

Werkgevers worden verplicht om een minimaal rendement van 1,75% te garanderen. Dat vormt in de huidige marktomstandigheden een “zwaard van Damocles”. De rendementen in een Tak21-formule, goed voor 82% van de markt, zijn uiterst laag en in een aanvullend pensioenplan voor werknemers (met vaste bijdrage of cash-balance) loopt de werkgever dus het risico om te moeten bijpassen tot een rendement van 1,75%. Maar ook al zijn de rendementen laag, toch blijft de groepsverzekering de investering waard, zelfs bij onderfinanciering. Het nettovoordeel weegt immers door.

Bij Callant merken we dat steeds meer werkgevers naast de problematiek van onderfinanciering ook de impact van de zeer hoge inflatie willen aanpakken. Men stapt af van het lage vaste rendement van een Tak21-belegging en gaat beleggen in een Tak23-formule (die geen rendements- of kapitaalsgarantie biedt). Het doel is om enerzijds een potentieel kleiner risico te lopen op onderfinanciering voor de werkgever en anderzijds voor de werknemer een attractief rendement te halen.

Een groepsverzekering leent zich perfect tot een Tak23-formule. Een belegging met periodieke stortingen betekent beleggen aan de gemiddelde koers op lange termijn tot pensioenleeftijd. Dit geeft wat tijd minder goede beursomstandigheden op termijn uit te vlakken.

De belangrijkste troeven van een Tak23-formule zijn duidelijk. Het potentieel rendement ligt hoger dan in Tak21, dankzij een gediversifieerde & dynamische verdeling van de activa. Er is meer flexibiliteit door het actief en dynamisch beheer van de financiële activa, de regelmatige rebalancing en de mogelijkheid om marktopportuniteiten te grijpen. Heel belangrijk hierbij is ook het risicobeheer. U opteert best voor een oplossing die aangepast is aan uw risicobereidheid.

De rendementsgarantie is een drempel, maar Tak23-verzekeringen kunnen hier vaak mooie en hoge rendementen tegenover zetten die automatisch de wettelijke verplichting afdekken.

Door een groepsverzekering aan te bieden, beschermt u de koopkracht van uw werknemers bij pensioen. De verwachting is dat het wettelijk pensioen niet sterk gaat stijgen. In de huidige war for talent staat het retentiebeleid en het principe ‘caring employer’ op nummer 1 op de hr-agenda.

Een pensioenplan is een echte must! Voeg daarbij een verzekering tegen overlijden, gewaarborgd inkomen en medische kosten en bescherm uw werknemer en zijn gezin: caring employer! Vraag een gesprek aan via www.callant.be of callant@callant.be.

Louwers Mediagroep

Kapellestraat 132/1

Gebouw G

8020 Oostkamp, België

© 1987 - 2025 Louwersmediagroep.

© 1987 - 2025 Louwersmediagroep.